CyberAgent(4751)-ゲーム事業の強さが広告リスクを隠す

- David GIBSON

- 2月4日

- 読了時間: 5分

主なポイント:-

広告事業は構造的なリスクに直面している。主要広告主は現在、生成AIツールを用いて内製化している。この変化がサイバーエージェントの成長を制限すると考える。

メディア事業は収益改善が可能だ。売上高はコストを上回るペースで成長できる。WinTicketが貢献する。コンテンツコストの上昇が収益拡大を抑制する。

ゲーム事業は直近四半期で非常に好調だった。『ウマ娘』は日本国内で好業績を上げた。この強さが海外事業の減速を相殺している。

ゲーム事業の好調を受け、2026年9月期の営業利益予想を13%上方修正した。広告・メディア事業が圧迫されるため、それ以降の年度予想は下方修正した。第1四半期営業利益は247億円と予想する(市場予想は188億円)。

詳細

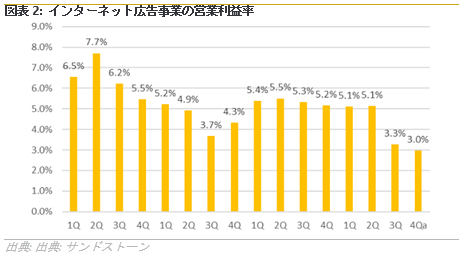

構造的な広告の逆風

サイバーエージェントは、第3四半期に主要な広告主1社が撤退したと発表した。売上高は約7%減少した。第4四半期には残存クライアントの動向が改善した。

サイバーエージェントは自社および顧客向けにAIツールに多額の投資を行った。この投資により、過去数年間で営業利益率は6~7%から3%に低下した。

人工知能とデジタルツールによる成長は、広告事業全体の減少分を相殺できなかった。

報道によれば、楽天は2025年末に広告制作を内製化した。中小代理店によると、ツールで広告制作と効果測定が容易になったため、多くのクライアントが同様の動きを見せているという。

Googleは画像や動画を自動生成するツールを提供している。こうしたツールは従来の広告代理店の必要性を低下させる。

クリエイティブ業務はサイバーエージェントのインターネット広告事業全体の約5%に過ぎない。しかし大口クライアントはより多くの業務を内製化する可能性がある。この変化は他のサービス分野においても代理店への依存度を低下させる。

広告主は広告管理ツールを依然必要とする。この傾向は広告管理ソフトウェアを販売する企業に利益をもたらす可能性がある。

サイバーエージェントは広告事業において、一桁半ばの売上成長と3%の営業利益率が継続すると見込んでいる。サイバーエージェントは2026年9月期下半期に状況が改善することを期待している。この見通しは野心的だと考える。

人工知能検索ツールは、従来型検索需要の減退を相殺するのに役立つ。

この広告事業は、長期的に売上と利益率の成長に苦戦するだろうと私は考えている。

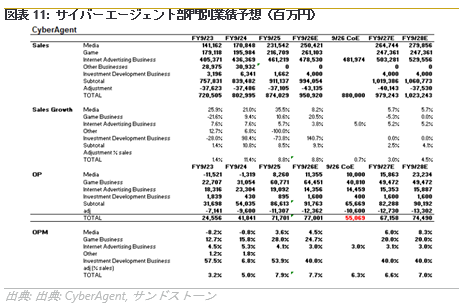

第1四半期はゲーム部門が好調

第4四半期のゲーム部門の業績は予想を上回った。この結果を牽引したのは『ウマ娘』の国際展開である。

第1四半期には、特に米国において海外事業の伸びが鈍化した。日本国内の業績は改善し、この減速を一部相殺した。

ファイナルファンタジーVII エバークライシスは低調な結果に終わった。SDガンダムは安定した推移を維持した。

第1四半期のゲーム売上高は前年比約80%増、前期比では小幅な減少を見込む。

アプリストア手数料が収益の一部には適用されないため、高利益率は継続する見込み。

第4四半期にCygamesへの20億円のボーナス支払いが発生したが、この支払いは第1四半期には繰り返されないだろう。

第1四半期のゲーム事業の営業利益は234億円を見込んでおり、これは非常に好調だった第4四半期の結果に近い水準。

ゲーム事業の利益は来年減少した後、安定化すると予測する。

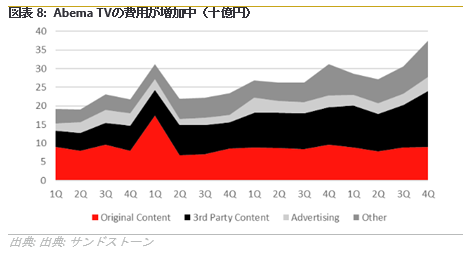

メディア部門の緩やかな改善

第4四半期の売上高成長率は予想を上回った。WinTicketと広告収入がこの成長を支えた。

営業利益は前年比19億円の改善にとどまった。これは最近の買収案件が損失を計上しているためである。

外部コンテンツ費用は引き続き増加傾向にある。これらの費用が利益率を圧迫している。

サイバーエージェントは今年、ワールドカップのホストを務めない。利用は減少するが、コストも同様に減少する。

売上高の伸びがコストの伸びを上回るため、営業利益は徐々に改善すると予測する。

業績見通し

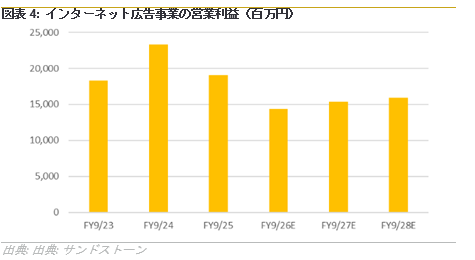

ゲーム部門が好調なため、2026年9月期の営業利益予想を13%上方修正した。

広告見通しが弱いため、2027年9月期以降の予想を5%下方修正した。

第1四半期の営業利益は247億円を見込む。市場予想は188億円。この差が市場の好反応を支える可能性がある。

広告・メディア業界の長期見通しについては、人工知能ツールとコンテンツコスト上昇による圧力から、慎重な見方を強めている。このため格付けをAAからAに引き下げる。

David

格付け開示

当社は、本News Letterの記載内容が真実かつ正確であり、そのうちに重要な事項の記載が欠けていないことや本News Letterに記載された企業の発行する有価証券の価値を保証または承認するものではありません。本Newsletter及びNewsletterに含まれる情報は、上場会社に関する情報提供のみを目的としたものであり、金融商品取引法に基づく開示資料や投資勧誘を推奨するものではありません。当社は、本Newsletter及び本Newsletterから得た情報を利用したことにより発生するい

かなる費用または損害等の一切について責任を負いません。サンドストーン・インサイト日本版ニュースレターでは以下の格付け体系を採用しています:

• AAA – 成長産業において最も強い収益・利益成長見通し

• AA – 成長産業において良好な収益・利益成長見通し

• A- 緩やかな成長産業において良好な収益・利益成長見通し

• B- 緩やかな成長産業において緩やかな収益・利益成長見通し

• C- 低成長産業において低い収益・利益成長見通し

• D- 成長のない業界では収益・利益の伸びがない

コメント