Nintendo (7974) - 第3四半期は堅調なソフトウェアが大幅な業績上振れをもたらす見込み

- David GIBSON

- 1月28日

- 読了時間: 7分

主なポイント:-

需要は引き続き堅調である。第3四半期の米国向けSwitch 2の輸入量は堅調を維持した。中古価格は小売価格に近い水準で推移した。これらの事実は需要が依然として強いことを示している。また供給過剰が存在しないことも示している。任天堂のアプリデータは第3四半期にオンライン購入が急増したことを示している。この傾向はデジタル支出比率の上昇を示唆している。

第3四半期は予想を上回る見込み。日本の販売データは世界販売と密接に連動しており、この関係性は世界販売台数の増加を裏付ける。ゲームソフト販売は従来予想より堅調に見える。複数のデータソースがこの見解を支持している。メモリコストによる利益率圧迫への懸念は過大評価されているようだ。第3四半期の営業利益は2,120億円と予測し、コンセンサス予想の1,860億円を上回る。

複数の短期的な材料が残っている。最近の米国データは前年が大幅なプロモーションを実施したため弱く見えた。この比較効果は12月データで逆転した。今後の決算やイベントが市場心理を変えるはずだ。需要と製品力に対する市場の見方は悲観的すぎる。

詳細

現在の動向

任天堂は第3四半期も、中国とベトナムから米国向けに堅調な出荷量を維持した。

スイッチ2の出荷数量も堅調を維持した。季節的な傾向から、11月以降は数量が鈍化する見込み。このパターンは正常である。

米国向けスイッチ2の累計出荷数量は、任天堂アメリカ社の予測とほぼ一致している。このデータはカナダとメキシコの需要による上振れを示唆している。この上振れにより、報告される数量は私の基本予測を上回る可能性がある。

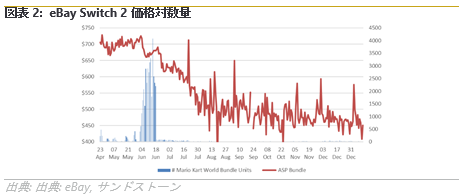

中古市場のデータは有用な需要シグナルを提供する。eBayにおけるSwitch 2の販売数量は依然として低水準である。価格は小売価格に近い水準を維持している。これらの事実は、所有者がデバイスを転売していないことを示している。また、供給過剰が存在しないことも示唆している。

eBayにおけるバンドル価格と単体価格は現在、小売価格と一致している。この一致は、需要が均衡状態を維持しているという見解を裏付けるものである。

任天堂の保護者向けアプリのダウンロード数は、Switch 1およびSwitch 2の販売台数と密接に連動している。この関係は、保護者がこのアプリを通じて子どものプレイを管理するため理にかなっている。発売初期にはダウンロード数は増加しなかった。この傾向は既存ユーザーがデバイスをアップグレードしたことを反映している。

第3四半期にはダウンロード数が急増した。この増加は、より多くの新規購入者がシステムに参入したことを示唆している。

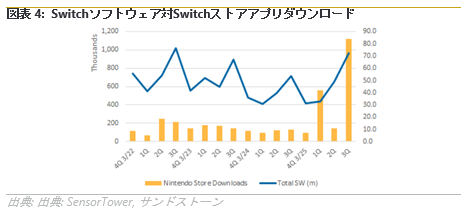

Nintendo Storeアプリの利用はSwitch 2発売後に急増した。第3四半期にはアクティブユーザー数が大幅に増加した。この増加はデジタル購入活動の活発化を裏付けている。

全体的なデータは、Switch 2の第3四半期における需要の強さを示している。米国小売データは前年が積極的なプロモーションを実施したため弱く見えた。これらのプロモーションが前年比比較を困難にした。12月のデータはより強い傾向と正常化効果を示した。

第3四半期予測

日本におけるSwitch 1とSwitch 2の販売台数は、世界全体の販売台数と密接に連動している。この関係性は、世界的な出荷台数の堅調な推移を裏付けるものである。第3四半期の世界販売台数は、Switchが200万台、Switch 2が680万台と予測する。ハードウェア出荷台数は前年同期比で大幅に増加した。この成長は新たなハードウェアサイクルを反映している。

Switch 2の早期ホリデー商戦における売上は、初代Switch発売時を下回る可能性がある。この結果は供給状況の違いを反映したものであり、需要の弱さを示すものではない。

ゲームソフトの販売は当初予想より堅調な様相を示している。日本のデータは私の事前予想を上回った。第3四半期のソフト販売本数を6500万本から7230万本に上方修正した。この増加はSwitch 1タイトルとSwitch 2タイトルが牽引した。Nintendo Storeアプリの利用状況もこの見解を裏付けている。

詳細な分析によると、いくつかの主要タイトルが予想を上回る好調な売上を記録した。ポケモン、カービィ、メトロイドの各タイトルが需要を牽引した。Switch 1ソフトウェアは当四半期においても重要な位置を占めた。デジタル販売の割合は前年比で引き続き増加傾向にある。

『ポケットモンスター レジェンズ Z-A』はSwitch 2において日本で100万本以上を販売した。同タイトルは初代Switch版でも70万本以上を売り上げた。初代Switch版の販売本数は総売上の約40%を占めた。

日本のソフトウェア販売は世界のソフトウェア販売と密接に関連している。この傾向は、世界のソフトウェア需要も予想を上回ったことを示唆している。

サプライヤーのデータはこの結論を裏付けている。Macronixは任天堂のゲームカートリッジに使用されるメモリを供給している。Macronixは月次収益の伸びが急加速したと報告した。この加速は第3四半期と一致している。

Macronixの経営陣は主要顧客への出荷回復を確認した。Switch 2はより大容量のメモリーカードを採用。この変更により単体あたりのコンテンツ量が増加。

メモリ価格の上昇が利益率への懸念を引き起こした。任天堂は大量の在庫を抱えている。経営陣はコスト削減がメモリ価格上昇圧力を相殺すると表明した。生産コストは通常毎年低下する。この構造が利益率リスクを抑制する。任天堂はSwitch 2にUFSメモリを採用しており、これは契約ベースで調達されているため、NAND価格ほど値上がりしていない。

任天堂は従来、ハードウェア価格を安定的に維持してきた。この戦略が長期的な需要を支えている。

今後の材料

株価は過去3ヶ月間で下落した。この下落は3つの懸念を反映している。

第一に、投資家はメモリ価格上昇による利益率圧迫を懸念した。経営陣は在庫水準がこのリスクを軽減すると表明した。

第二に、投資家は年末商戦向けゲームラインナップが弱いと考えた。しかし『ポケモン』『カービィ』『メトロイド』のリリースは過小評価されていた。『どうぶつの森』のタイミングに関する懸念も警戒感を強めた。

第三に、2026年発売タイトルの見通しが不透明であることへの懸念。この懸念は2月の製品発表会前には典型的なものだ。

今後のイベントが市場心理を変える可能性がある。1) 12月の米国小売データは改善傾向を示した。2) 任天堂は2月上旬に第3四半期決算を発表予定。予想を上回る可能性があり、業績見通しが上方修正される見込み。3) 2月中旬には大規模なNintendo Direct開催が予想される。このイベントでは2026年のゲームラインナップが示される見込み。主要IPの新作発表の可能性が高い。4) 新作映画の予告編が2月~3月に公開予定。映画『スーパーマリオギャラクシー』は4月1日に全世界同時公開。これらのイベントがブランド勢いを後押しするはず。

財務面

ソフトウェアの好調さを踏まえ、第3四半期の営業利益予想を上方修正した。ハードウェアとソフトウェアのバンドル販売前提の変更により収益構成が変化したが、総販売数量は据え置きとした。

通期の営業利益予想を上方修正した。ソフトウェアの販売数量増加と利益率改善がこの変更の要因である。為替効果も寄与している。

次年度の予測は概ね安定している。コスト管理が長期的な収益性を支える。

全体として、需要・利益率・コンテンツに関する市場の懸念は過度に悲観的であることがデータから示唆される。今後数ヶ月でこの乖離が明らかになるだろう。

David

格付け開示

当社は、本News Letterの記載内容が真実かつ正確であり、そのうちに重要な事項の記載が欠けていないことや本News Letterに記載された企業の発行する有価証券の価値を保証または承認するものではありません。本Newsletter及びNewsletterに含まれる情報は、上場会社に関する情報提供のみを目的としたものであり、金融商品取引法に基づく開示資料や投資勧誘を推奨するものではありません。当社は、本Newsletter及び本Newsletterから得た情報を利用したことにより発生するい

かなる費用または損害等の一切について責任を負いません。サンドストーン・インサイト日本版ニュースレターでは以下の格付け体系を採用しています:

• AAA – 成長産業において最も強い収益・利益成長見通し

• AA – 成長産業において良好な収益・利益成長見通し

• A- 緩やかな成長産業において良好な収益・利益成長見通し

• B- 緩やかな成長産業において緩やかな収益・利益成長見通し

• C- 低成長産業において低い収益・利益成長見通し

• D- 成長のない業界では収益・利益の伸びがない

コメント