Mercari (4385) - 米国事業の成長回復で「A」に格上げ

- David GIBSON

- 2025年10月29日

- 読了時間: 5分

主なポイント:-

米国事業の成長回復:データによると、メルカリの米国事業におけるユーザー数は9月にプラスに転じ、長年の減少傾向を経て前年比15%増となった。これは最近の施策が効果を発揮し始めたことを示唆している。私はメルカリの格付けを「C」から「A」に引き上げる。11月7日の決算でこの傾向が確認される見込みだ。

日本市場は予想を上回る可能性:当社のデータによると、日本事業の直近四半期の成長率は約2~3%で、同社の通期目標である3~5%を下回っている。しかし、オフライン事業者は8月/9月に強い成長を見せた。したがって、メルカリの実際の業績はガイダンスを上回る可能性がある。計画されている越境事業の拡大も成長を支えるだろう。

ハロ事業撤退は好材料:ハロ事業の終了はメルカリ経営陣の強い規律を示す。年間40~50億円のコスト削減効果は他事業成長に充当される。

David

詳細は以下をご覧ください

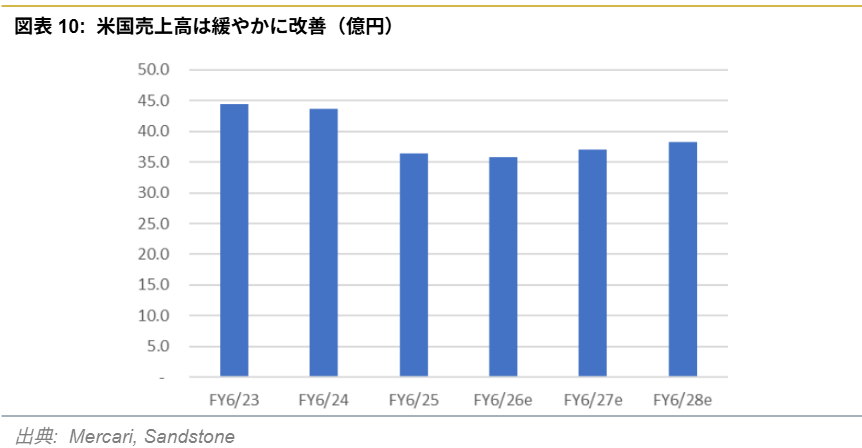

米国での成長が戻ってきた

長年にわたり、メルカリの米国事業は売上高の減少とアクティブユーザー数の減少に直面していた。同社はインフレがその原因だと説明した。私は問題がより根深いものだと考えていた。

新たなデータが回復を示している。Sensor Towerのデータによると、米国のアクティブユーザー数は4~6月期にプラスに転じ、7~9月期にはさらに増加した

Sensor Towerはトレンドの変化をいち早く捉えるのに適しているが、メルカリのデータと前四半期においては完全に一致しなかったため、私は依然として慎重な姿勢を崩していない。

メルカリは過去1年間、コスト削減とコアユーザーへの注力を通じて米国事業の損益分岐点に近づけてきた。このデータが正しければ、間もなく売上高(GMV)のプラス成長が実現する可能性がある。

メルカリUSの最近の取り組み

期間限定セール:取引促進のため72時間限定の割引を実施。

いいね」ユーザーへの自動オファー:出品者が10%以上値下げした場合、その商品を「いいね」したユーザー(最大50人)に通知。

配送改善:複数商品の送料を重量ベースで計算し、より正確な価格設定を実現

私の見解

10~12月期には米国売上が伸びると予想する。

メルカリの評価を「C」から「A」に引き上げる。

利益は当面大きく改善しない見込み。成長投資を継続するためだ。

しかし重要なのは、米国事業を売却・閉鎖する必要がなくなった点である。

注意点として、他のC2C(個人間取引)プラットフォームも成長している。景気減速で売却需要が増加しているためだ。したがって、この回復の一部はメルカリだけでなく業界全体に共通する可能性もある。

日本市場は予想外の結果をもたらす可能性

私のデータによると、メルカリの日本における売上高成長率は直近四半期で約2%と、前四半期と同水準である。これは同社が年間目標として掲げる3~5%の成長率を下回る数値だ。

しかし、ブックオフなどのオフラインC2C店舗は7月から9月にかけて堅調な売上を記録した。これはメルカリが今後数カ月より強い成長を見込めることを示唆している。

米国での回復が続けば、市場は日本でも同様の改善を期待するだろう。

越境取引の拡大

メルカリは国際取引を支援するため、アプリをグローバル展開する計画だ。

グローバル版アプリはまず香港と台湾でリリースされた。来年春には米国で、最終的には50カ国以上で展開される。

現在の越境取引規模は約900億円。

同社は「エンタメ・ホビー」カテゴリーに注力し、日本から海外へ展開する。

私のデータでは、2025年までにゲーム・玩具がMercariの日本国内売上高でより大きな割合を占める見込みだ。この戦略は国際的にも有効だと考える。

ハローの終了は朗報だ

メルカリはハロの終了を決定した。これは経営陣の明確な集中と規律を示すものだ。

この措置により年間40~50億円のコスト削減が見込まれ、その資金は主力事業に再投資される。

これは株主にとって好材料と捉えている。

予想

営業利益予想を上方修正した:2026年度:+2%、2027年度:+8%、2028年度:+10%

これは、マーケットプレイス事業とフィンテック事業の利益率強化に基づく。

米国の利益は現時点では据え置きますが、売上高は年率5%の成長を想定。

米国の成長が加速し、それが利益に反映される場合、実際の業績はさらに上回る可能性がある。

David.

格付け開示

当社は、本News Letterの記載内容が真実かつ正確であり、そのうちに重要な事項の記載が欠けていないことや本News Letterに記載された企業の発行する有価証券の価値を保証または承認するものではありません。本Newsletter及びNewsletterに含まれる情報は、上場会社に関する情報提供のみを目的としたものであり、金融商品取引法に基づく開示資料や投資勧誘を推奨するものではありません。当社は、本Newsletter及び本Newsletterから得た情報を利用したことにより発生するい

かなる費用または損害等の一切について責任を負いません。サンドストーン・インサイト日本版ニュースレターでは以下の格付け体系を採用しています:

• AAA – 成長産業において最も強い収益・利益成長見通し

• AA – 成長産業において良好な収益・利益成長見通し

• A- 緩やかな成長産業において良好な収益・利益成長見通し

• B- 緩やかな成長産業において緩やかな収益・利益成長見通し

• C- 低成長産業において低い収益・利益成長見通し

• D- 成長のない業界では収益・利益の伸びがない

コメント