Nexon(3659)-第4四半期は『ARC RAIDERS』が牽引し予想を上回る見込みだが、利用率はピークに達した

- David GIBSON

- 2025年12月3日

- 読了時間: 4分

主なポイント:-

第4四半期の営業利益は予想を上回る見込み。

『ARC RAIDERS』の販売台数は計画を上回っている。

プレイヤーのエンゲージメントは高いが、関心は間もなくピークに達する可能性がある。

予想は上方修正されたが、利益率と変動性は依然として懸念材料である。

詳細

1.第4四半期営業利益は予想を上回る見込み

ネクソンは第4四半期の売上高成長率を+49%~+62%と予想しており、私の事前予想+29%を大幅に上回る。

ネクソンは第4四半期の営業利益を217~319億円と予想しており、50億円の一時利益を除くと、私の以前の予想をわずかに上回る。

マーケティング費用が予想より高いため、営業利益の上昇幅は限定的だ。

北米・欧州の予想売上高316~358億円は、主に『ARC RAIDERS』の影響で、私の予想195億円を大幅に上回る。

予想を更新した結果、第4四半期の営業利益は337億円と、会社予想範囲を上回ると見込む。

2. 『ARC RAIDERS』の業績は計画を大幅に上回る

ネクソンは第3四半期決算で『ARC RAIDERS』のピークCCUが70万人超と報告。その後、SteamデータがPC版ピークCCU48.2万人を示しており、コンソール版は約24万人と推測される。

ゲームは11日間で400万本を販売し、四半期末までに500万~550万本に達すると予想される。

現時点のデータでは、世界販売本数は既に500万本近くに達しており、予想を上回っている。

私の最新予想では、第4四半期の販売本数は600万~650万本となり、会社予想を100万本上回る見込みだ。

『 Call of Duty』などの競合シューティングゲームに対する否定的なレビューが競争圧力を軽減した。

『ARC RAIDERS』はゲームプレイの質と強力なバイラル効果により勢いを構築した。

3. プレイヤーのエンゲージメントが極めて高い

PSN Trackerによると平均プレイ時間は2時間11分で、『Battlefield 6』の1時間34分を大きく上回っている。

初期プレイ期間のエンゲージメントレベルは、1000万本販売を達成した『Monster Hunter Wilds』と類似している。

Googleトレンドによると、米国での関心は非常に高く、『Battlefield』や『Call of Duty』を上回る関心度を示している。

現在のトレンドは頭打ちの兆しを見せており、今後の勢いが鈍化する可能性がある。

4. プレイヤー離脱リスクは依然として存在する

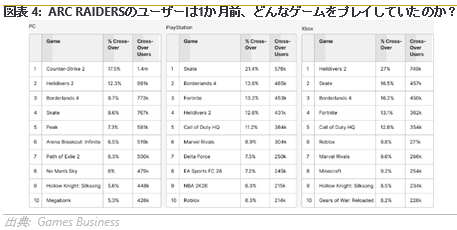

Games Businessのデータによると、ARC RAIDERSのプレイヤーはさまざまなタイトルから流入している。

Call of Dutyからの流入は、PS5版では11%、Xbox版では13%に留まる。

ARC RAIDERSは主にSkate、Helldivers 2、Borderlands 4といった近作からのユーザー獲得が中心となっている。

この傾向は、ARCが頻繁にゲームを切り替えるプレイヤーを引き付けるため、長期的な定着が困難であることを示唆している。

新作ゲームリリース時のプレイヤー離脱リスクは依然として高い。

5. Embarkはゲームの寿命延長に取り組んでいる

EmbarkはTHE FINALSの教訓を活かして定着率向上を図ったと述べた。

有料・無料DLCによるエンゲージメント維持を計画中。

四半期ごとのプレイヤー復帰促進には、装飾アイテム購入と季節イベントが活用される見込み。

収益はローンチ時に最も高くなるが、ローンチ後の安定した売上は第1四半期まで継続する可能性がある。

6. 業績予想変更と中期見通し

予測が上方修正されたのは、ARC RAIDERSの売上が予想を大幅に上回ったことと、来年のワールドカップ開催による追い風によるものである。

2026年度通期の営業利益は、Embarkに新作ゲームの発売予定がないため、前年比で減少する見込みである。

利益率は引き続き圧迫されており、長期的な収益に対する全体的な期待感を減退させている。

利益率の改善も伴えば、より高い成長率はより魅力的となるだろう。

7. 当社の見解

第4四半期の業績は、会社計画を上回る見込みです。

ARC RAIDERSは明らかなヒット作であり、ガイダンスを上回る実績を上げています。

ユーザーエンゲージメントは堅調ですが、変動性が依然高く、継続利用率のリスクは残っています。

利益率は圧迫されており、現時点での上昇余地は限定的です。

より前向きな見通しを得るには、持続的な収益の強化と利益率の改善が同時に必要となります。

David.

格付け開示

当社は、本News Letterの記載内容が真実かつ正確であり、そのうちに重要な事項の記載が欠けていないことや本News Letterに記載された企業の発行する有価証券の価値を保証または承認するものではありません。本Newsletter及びNewsletterに含まれる情報は、上場会社に関する情報提供のみを目的としたものであり、金融商品取引法に基づく開示資料や投資勧誘を推奨するものではありません。当社は、本Newsletter及び本Newsletterから得た情報を利用したことにより発生するい

かなる費用または損害等の一切について責任を負いません。サンドストーン・インサイト日本版ニュースレターでは以下の格付け体系を採用しています:

• AAA – 成長産業において最も強い収益・利益成長見通し

• AA – 成長産業において良好な収益・利益成長見通し

• A- 緩やかな成長産業において良好な収益・利益成長見通し

• B- 緩やかな成長産業において緩やかな収益・利益成長見通し

• C- 低成長産業において低い収益・利益成長見通し

• D- 成長のない業界では収益・利益の伸びがない

コメント